금융권자산 급팽창 작년말 2천804조, 10년전 2.5배

대출ㆍ카드론 등 부실뇌관도 동시 팽창

(서울=연합뉴스) 박상돈 변명섭 오예진 기자 = 우리나라 금융권의 덩치가 급팽창해 작년 국내총생산(GDP)의 2배 수준을 이미 넘어선 것으로 나타났다.

금융시장 규모는 10년 전보다 2.5배로 증가했다. 글로벌 금융위기를 겪으면서 덩치는 더 커졌다. 은행이 금융권 전체에서 차지하는 비중은 10년 전보다 다소 줄었지만 덩치는 그야말로 `공룡'처럼 변했다.

은행 대출과 카드 신용대출 등 가계부채는 몸통의 상당 부분을 차지한다. 이런 몸집 불리기는 자칫 부실 규모를 키워 경제혼란을 일으키는 폭탄의 뇌관이 될 수 있다.

8일 금융감독원과 금융권에 따르면 은행, 보험, 카드, 증권, 자산운용, 저축은행, 캐피털, 리스, 신기술금융 등의 전체 금융권 자산(자산총계) 규모는 작년 12월 말 현재 2천804조원으로 집계됐다.

이는 작년 GDP(1천237조원)의 2.3배에 달한다.

은행 자산(은행계정)이 1천783조원으로 63.6%를 차지했다. 이어 생명보험(443조원), 증권(234조원), 손해보험(123조원), 신용카드(82조원), 저축은행(59조원), 캐피털(43조원), 리스(29조원), 신기술금융(5조원), 자산운용(4조원) 순이었다.

은행 중에서는 국민은행이 258조원으로 자산규모가 자산 많았다. 우리은행(234조원), 신한은행(216조원), 기업은행[024110](180조원), 하나은행(151조원), 산업은행(128조원) 등이 뒤를 이었다.

생명보험은 삼성생명[032830](155조원), 증권은 우리투자증권[005940](21조원), 손해보험은 삼성화재[000810](37조원), 카드는 신한카드(22조원)가 각 분야에서 덩치가 가장 컸다.

금융권의 몸집은 10년 전보다는 2.5배가 커졌다.

자산 규모가 2001년 12월 말 1천134조원에서 글로벌 금융위기가 발생한 2008년 12월 말 2천133조원(노무현 참여정부 기간에 거의 1000조 상승!!!), 2009년 12월 말 2천442조원으로 늘어난 데 이어 작년(2011년) 12월 말 2천800조원까지 불어났다.(이명박 정부 말기인 2011년까지 약 700조 증가,부동산 경기활황과 버블 그리고 부동산 가격하락을 막으려고 투입된 추가자금의 규모나 흐름과 거의 일치함!!!)

글로벌 금융위기에 처한 2009년 당시 은행권이 군살빼기를 시도해 은행권 자산이 2008년 12월 말 1천715조원에서 2009년 12월 말 1천643조원으로 한 때 줄기도 했다. 하지만 다시 2011년에 1천783조로 다시 늘어났다.

이 기간에 기업은행은 은행권에서 자산규모를 공격적으로 늘렸다.(중소기업 대출, 소규모 점포 창업 대출과 관련해서 고려!!!)

경제 규모가 커지고 자금의 공급과 수요가 많아져 금융권 체중이 늘었다. 하지만 `복부비만'처럼 경제체질을 약화시키는 위협요인도 함께 키웠다.

작년 12월 말 은행의 원화대출금은 1천72조원으로 자산의 60.1%에 달했다. 은행들이 기업대출보다 안전한 가계대출에 주력하는 현실을 고려하면 자산 증가는 오히려 가계부채 부실을 일으키는 뇌관이 될 수 있다.

가계대출의 또 다른 부실요인으로 꼽히는 신용카드 현금서비스ㆍ카드론 금액은 작년 12월 말 19조8천610억원으로 자산의 24.3%에 달했다.

은행 등 금융회사가 단순히 몸집을 키우고자 부실 금융기관을 인수하는 행태도 자칫 `독'이 될 수 있다. 시중은행의 부실 저축은행 인수에 대해서는 의견이 분분하다.

홍익대 전성인 교수는 "은행이 자기자본비율 등 자산 건전성을 챙기지 않고 계속 규모만 키운다면 그야말로 대마필사(大馬必死)의 운명을 맞이할 수밖에 없다"고 말했다.

<저작권자(c)연합뉴스. 무단전재-재배포금지.>2012/07/08 04:57 송고

3년새 40% 껑충… 가계대출 300조 육박 부실화 우려

|

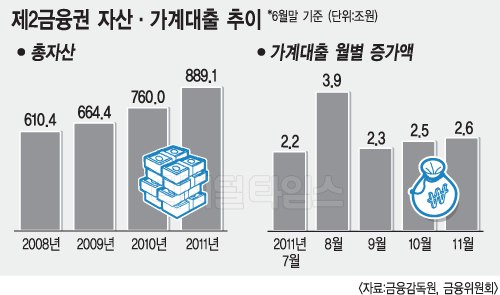

제2 금융권의 덩치가 지난 3년새 40% 이상 급팽창하며 900조원을 넘어선 것으로 보인다. 특히 가계대출이 은행권 수준에 육박하는 300조원에 육박하면서 자칫 가계 부실로 이어질 수도 있다는 지적이다.

15일 금융위원회와 금융감독원에 따르면 저축은행, 신협, 카드ㆍ여신전문, 보험 등 대출을 취급하는 제2 금융권의 총자산은 올해 6월 말 889조1000억원으로 집계됐다.

제 2금융권은 2008년 6월 말 총자산 610조4000억원과 견주면 3년 새 덩치가 45.7%(278조7000억원)나 커졌다. 이에 따라 이미 제2 금융권 총자산 규모가 900조원을 넘어선 것으로 추정된다.(시중은행들의 DTI적용과 부동산 경기 하강에 따른 대출 축소와 제2금융권의 팽창은 연관성을 가진다!!!)

같은 기간 은행권의 총자산은 1737조3000억원에서 1916조3000억원으로 179조원(10.3%) 늘었다. 금융위기를 극복하는 과정에서 제2 금융권이 은행권보다 4배 넘는 성장세를 보이고 있는 것이다.

제2 금융권 총자산은 은행권의 절반에 육박한다. 우리나라의 한해 총생산(지난해 명목 GDP 1173조원)과 비슷한 수준이다.

업권별로는 신협이 65.7%, 카드ㆍ여전업이 60.8%, 보험이 42.5%씩 커졌다. 저축은행은 올해 영업정지 사태의 여파로 성장세가 21.6%에 그쳤다.

제2금융권의 급팽창은 가계대출 증가가 주요인으로 분석된다. (2008년 노무현 참여정부 시절에 부동산 경기 과열에 힘입어 시중은행들에서 대출받은 금액들의 만기상환 연장과 관련하여서 제2금융권 대출금 규모가 크게 늘었음!!!)

제2금융권 가계대출 잔액은 11월 말 289조3000억원으로, 올해 하반기들어 13조5000억원(4.9%) 증가했다. 은행권 가계대출 잔액 452조원의 3분의 2에 육박하는 규모로, 올 하반기 은행권이 9조6000억원(2.2%) 늘어난 것과 비교하면 크게 앞선다.

금감원 관계자는 "제2금융권 가계대출이 이대로 늘어나면 내년 상반기 중 300조원을 넘을 것"이라고 전망했다.

금융위는 제2금융권의 `덩치 키우기'가 우리 경제의 가장 큰 위험요소로 작용할 수도 있다고 판단하고 대책 수립에 착수했다. 제 2금융권에 만연한 다중채무자(여러 금융회사에서 돈을 빌린 채무자) 문제가 경기 둔화와 맞물려 심각한 사회문제로 비화될 가능성이 있다고 보고 대비키로 했다.

(왜 문제가 이렇게까지 되었는지를 생각하면 노무현 참여정부와 관련된 인간들은 전부 책임을 져야만 할 것인데, 본질과 원인은 숨긴체 이명박 정부의 4대강 사업이 문제라고 하니, 국민들이 왜 이런 지경에 이르렀고, 어떻게 문제를 해결할지 답이 나올 수 없는 것이며, 저축은행 부실을 조속히 처리하지 않으면 안된다라는 절박감마저 없는 것일 수 밖에...)

개인신용평가사 코리아크레딧뷰로(KCB)에 따르면 금융회사 3곳 이상에서 돈을 빌린 다중채무자의 30%는 `한계차주'로 불리는 신용등급 7등급에 몰려있다. 다중채무자는 주로 제2금융권에서 대출받는 5∼7등급에 65% 가량 분포한다. KCB는 전체 평가대상 약 4000만명 가운데 30%를 5∼7등급으로 분류하고 있다.

이에 따라 금융위는 금감원과 함께 내년 2월까지 제2 금융권 대출에 대한 전반적인 실태조사를 벌인다. 금융위 관계자는 "`제2금융권 가계대출의 지속적인 관리'를 내년도 중점 업무계획으로 세웠다"며 "여러 정책수단을 자세히 검토하고 있다"고 밝혔다.

길재식기자 osolgil@

'[블로거 뉴스] > 시사 평론' 카테고리의 다른 글

| 녹조현상과 4대강 사업, 그 불편한 진실 (0) | 2012.08.10 |

|---|---|

| 노무현의 부동산 정책과 버블..가계대출 현황과 의미 (0) | 2012.07.14 |

| 노무현과 부동산 버블...그리고 스웨덴식 복지 모델과 사회적 대타협의 함의 (0) | 2012.07.12 |

| 한겨레의 뻘짓....국가 부채의 증가는 모두 이명박 탓이란다??? (0) | 2012.07.07 |

| 통합진보당 사태의 전모 (0) | 2012.06.13 |